11/22に上場するじげんのWEB戦略の現在と未来を考える。

またweb業界の高収益企業が上場しますね。今回は11/22に上場する株式会社じげんのWEB戦略の現在の分析と未来の考察を行っています。

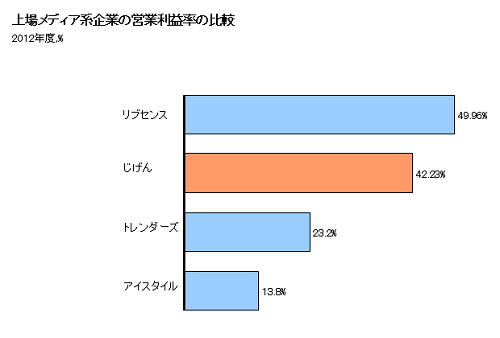

近年はリブセンスやアイスタイル、トレンダーズ等、メディア系の企業が次々に上場する傾向にあります。提出された有価証券報告書を見ると、じげんはこれらのメディア系上場企業と比較してもローコスト高利益なビジネスを行っていることが分かります。

2012年度の営業利益率を見てもリブセンスに続いて2位の42%です。

資料:各社有価証券報告書より作成

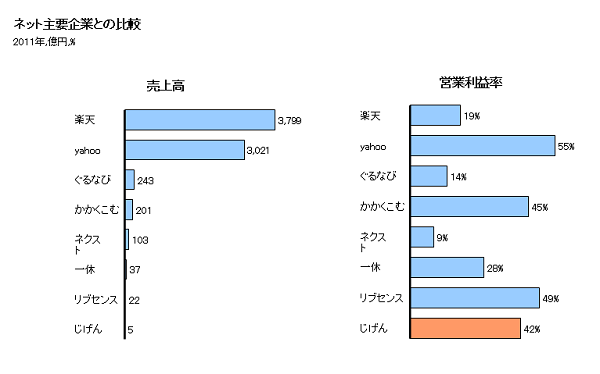

また数あるネット優良企業の中でもトップクラスの高利益率を誇っています。

資料:各社有価証券報告書より作成。※じげんとリブセンスは2012年度データ。

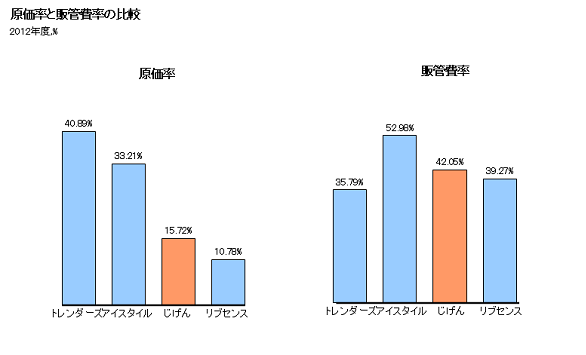

原価率と販管費率を見ると、原価率が他メディア系企業と比較して低いことが分かり、これが高利益の理由になっていることが分かります。また原価率が低いのは採用しているBtoB型のバーティカルメディア運営というビジネスモデルに依存しています。

資料:有価証券報告書より作成

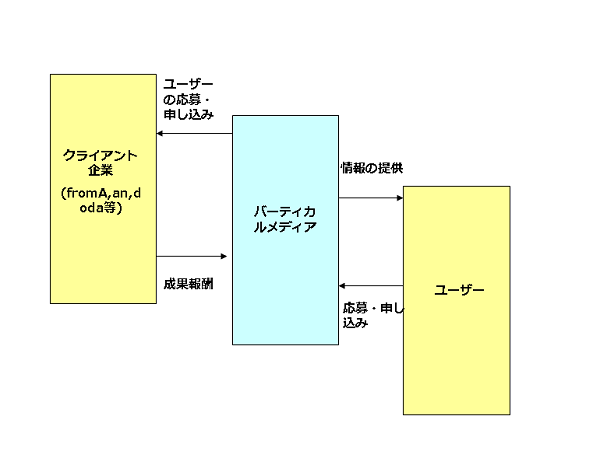

じげんのビジネスモデルはBtoB型の成果報酬バーティカルメディア

これだけ高利益率のビジネスを行っているじげん。どのようなビジネスモデルを採用しているかというとBtoB型の成果報酬バーティカルメディアの運営を行っています。

これは例えば、人材業界であればfromAやan等業界のポータルサイトをクライアントとし、それらサイトに成果報酬でユーザーを送り込むことを目的としたサイトの運営のことです。クライアントは人材募集している企業ではなく、大手ポータルサイトになります。

資料:有価証券報告書より抜粋

じげんは様々な分野で上記バーティカルメディアを構築しており、現在では13のバーティカルメディアを所有しています。

近年類似ビジネスも増えてきましたが、上記のようなビジネスモデルの特徴として1件1件の成果報酬金額はfromAやan等のポータルの問い合わせ単価と比較して小さくする必要があるため、(じゃないとクライアント側で広告費をペイできないため。)サイト単位の売上高は大きくはなりません。そのため様々な業界で上記のようなバーティカルメディアを構築し、売上高を拡大してきました。

じげんのWEB戦略の強さは圧倒的な組織力

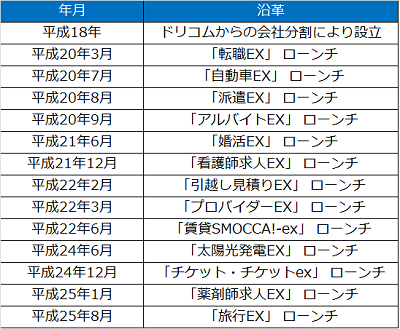

有価証券報告書からメディアの沿革をみると株式会社じげんの強さの本質がよくわかります。

資料:有価証券報告書より抜粋

上記の通りじげんは最初のメディアのローンチから5年5ヶ月で13メディア構築、つまり5ヶ月に1メディア構築していることになります。圧倒的なスピード感だと思います。

一つ一つのサイトの売上高はビジネスモデル的に大きくならないこと理解しているので、開発力を高めスピーディーにメディアを水平展開することが出来る組織的な仕組みを構築してきたのでしょう。

スピーディーにメディア構築するために、基幹システムやモデルの水平展開やwebマーケ・構築ナレッジの顕在化、またBtoBモデルなため営業リソースを少なくしたり、ベトナムにオフシェア開発したりすることによる開発力の強化。これはじげんが作り上げてきた組織力です。

その組織力の強さがじげんの強さです。結果として2013年度は11億の売上高となっています。

しかし同時にじげんという組織が持つ弱さとリスクも浮き彫りになってきます。

バーティカルメディアというのは開発力があれば比較的参入しやすいビジネスなのですが、現在のじげんのメディアでは明確な差別性が無く、今後競争激化のためユーザー数が低迷していく可能性があります。

また売上高の大半を同一モデルのバーティカルメディアに依存しているため、例えば検索エンジンのアルゴリズム変動によりメディアの評価が減少した場合衰退していく可能性があります。つまり現在は高利益率のビジネスですが、持続に懸念があります。

今後どのように発展させていくべきか

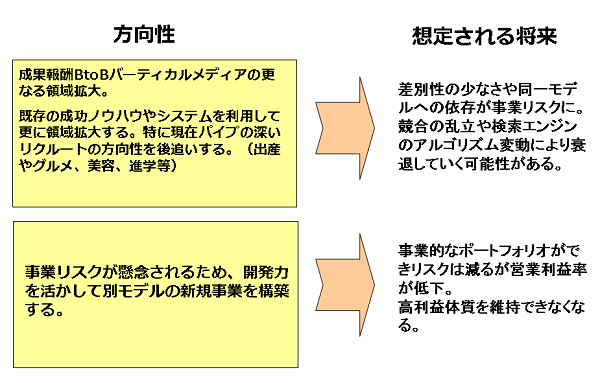

ではもし私が経営者なら今後ビジネスをどう発展させていくか考えてみましょう。

方向性は以下になります。

想定される将来は以下です。

中長期的な事業存続を考え、新規事業に着手しますが、いずれ今のような高利益体質を維持するのは難しくなってくるでしょう。事業リスクは減りますが、利益率は下がり株価は減額します。そうなる前に大手に身売りする方向性もあるかもしれません。

だから私なら高利益率のタイミングで上場し、資金を集めた後に利益率が低下する可能性のある投資型の新規事業を行います。(そのフェーズで利益率低下)

今回のポイント

1)株式会社じげんが11/22に上場。2012年度の営業利益率は42%でweb業界の中ではトップクラス。

2)高利益の理由は原価率の低いビジネスモデルと、スピーディーにメディア構築する組織力の高さにあり、それが強みとなっている。

3)同一モデルの水平展開のみでは競合の参入や外部要因の変化(検索エンジン等)により事業存続に懸念があるため、今後高利益体質を維持できるかどうかは微妙。